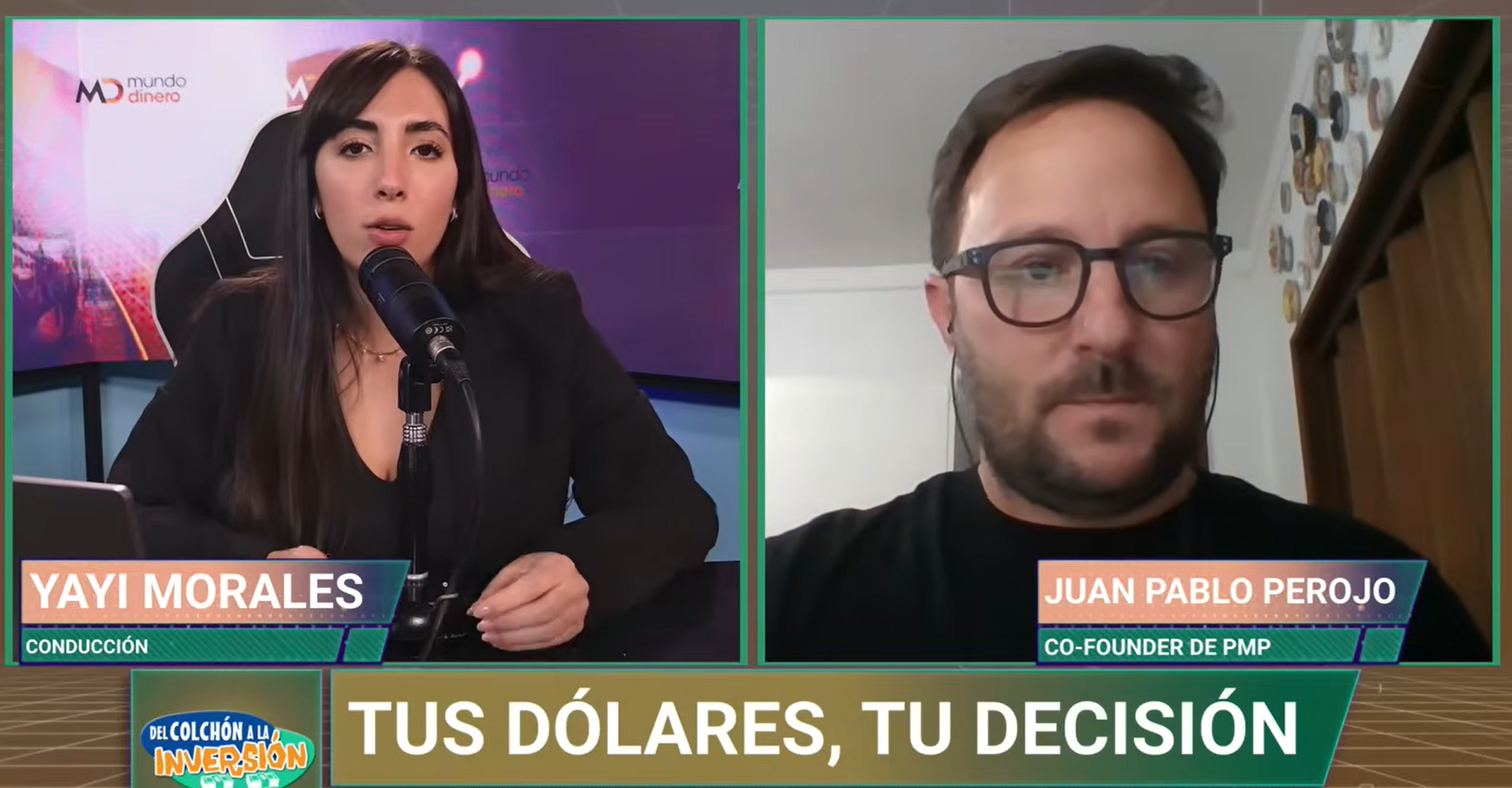

Quienes lideramos organizaciones o asesoramos a directores en la toma de decisiones financieras sabemos que la palabra "incertidumbre" ya forma parte del paisaje cotidiano. Sin embargo, en el último tiempo hemos visto cómo se aceleró la aparición de nuevas normativas, prórrogas y regímenes que cambian las reglas del juego de la noche a la mañana.

Frente a este escenario, noto una tendencia peligrosa en el mundo corporativo: **la gestión de las compañías continua siendo reactiva**. Esperar a que la ley esté 100% reglamentada, o reaccionar recién cuando la competencia saca ventaja, hoy es un lujo que ninguna estructura se puede dar. Incluso, se están observando situaciones en las que con las normas ya vigentes, aún restan certezas.

En PMP Estudio nos propusimos desde hace un tiempo trabajar bajo una consigna que considero urgente: **es momento de ser eficientes**. Pero la eficiencia no se logra recortando a ciegas; se logra con planificación estratégica.

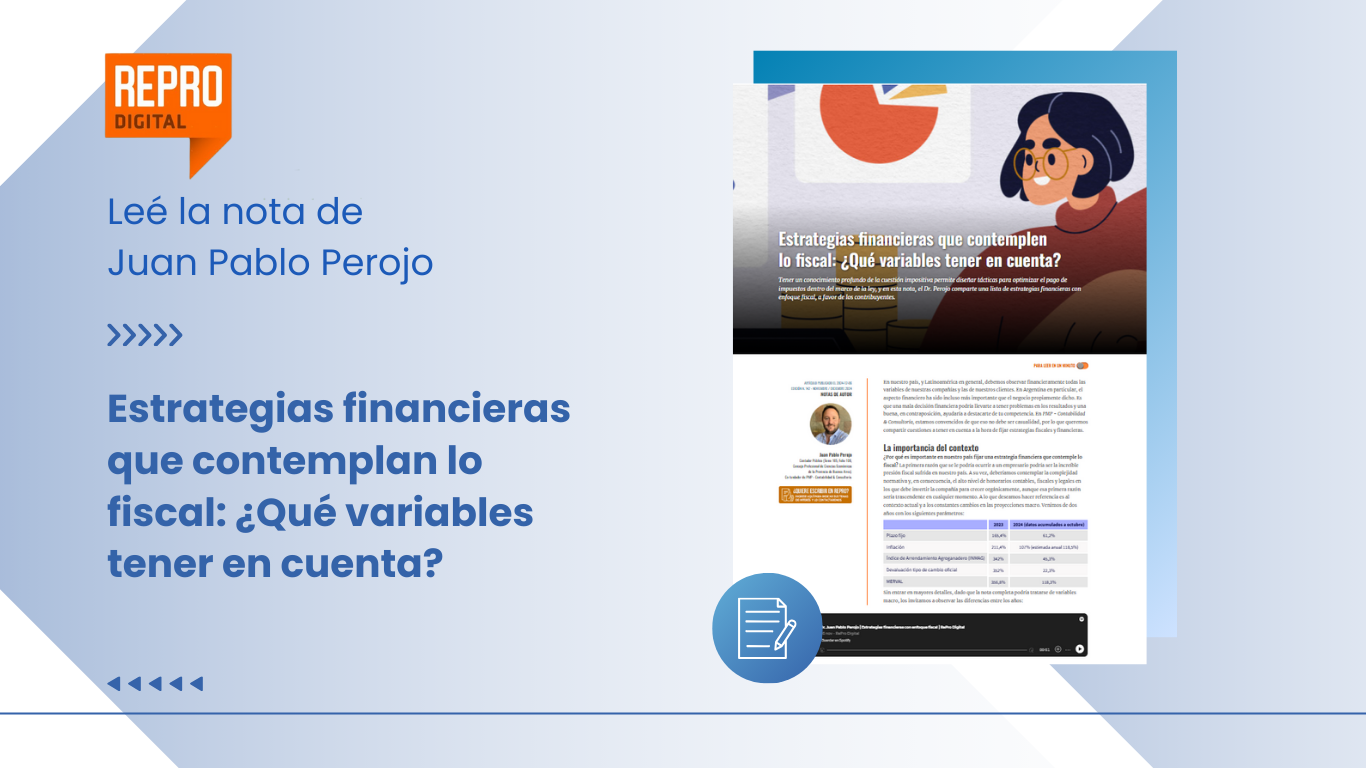

Miremos lo que está pasando a nuestro alrededor. Nuevas herramientas como el RIFL abren una ventana histórica para la optimización de costos laborales netos, reduciendo de manera drástica las contribuciones patronales. Por otro lado, la reciente reglamentación y prórroga del FAL nos obliga a repensar por completo la ingeniería financiera de las desvinculaciones, transformando lo que antes era una pérdida líquida en un activo de disponibilidad restringida y deducible de Ganancias. Incluso el nuevo marco del RIMI nos desafía a mirar las medianas inversiones con un lente mucho más agudo. Sumados al RIGI y al súper RIGI que está al generarse para grandes compañías y sectores novedosos.

¿Cuál es la contradicción que veo en el día a día? Que muchas empresas se quedan afuera de estos beneficios por pequeños errores u omisiones administrativas, como dar un alta sin observar si la persona cumple uno de los requisitos para adherir al RIFL. O, caso contrario, sin corroborar si cumple fehacientemente los mismos, poniendo en riesgo la seguridad jurídica de la compañía ante ARCA.

La contabilidad legal y de gestión, así como la planificación fiscal, no pueden ser vistas como un simple tablero de control que nos dice cuánto gastamos el mes pasado. Deben convertirse en herramientas con un enfoque integral, centralizadas en los negocios, que nos permitan proyectar escenarios y dar previsibilidad a los resultados y al consecuente flujo de caja.

Considero que ser eficientes hoy no es una expresión de deseo para las compañías; es la única forma de blindar la rentabilidad a largo plazo. La ventana de oportunidad de muchos de estos regímenes tiene fecha de vencimiento. La pregunta que le dejo a cada CEO, CFO y director es: ¿están analizando el impacto numérico real de estos cambios en su estructura actual?

.jpeg)

.png)

.png)

.png)

.png)

.jpg)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

(1).jpg)

.jpg)

.jpg)

.jpg)

(1).jpg)

.jpg)

.png)

.jpg)

.png)

.png)

.jpg)

.png)

.jpg)

(1).jpg)

.jpg)

.png)

.jpg)

.png)

(3).png)